前回の記事でNISA、つみたてNISAについて少しお話ししました。

関連記事はこちら↓

今回はNISAとつみたてNISAの違いについてや、仕組みについてお話ししていこうと思います!

NISAは少し複雑なため、今回はつみたてNISAを中心にお話しして、次回はNISAについて詳しく説明していきます。

もくじ

NISA、つみたてNISAって何?

まずはNISA、つみたてNISAが何なのか知りましょう!

前回の記事で、NISA、つみたてNISAは私たちが作れる口座の1つの種類だとお話ししました。

NISAとつみたてNISAをあわせて、NISA口座と言います。

私たちが投資を始める時に、作る口座の選択肢は3つあります。

・特定口座

・一般口座

・NISA口座

これらがそうです。

特定口座と一般口座は投資で発生した損益を確定申告するときに行う手順が違ってくるのですが、NISA口座にはこの2つにはない大きな特徴があります。

それは、

投資で得た利益にかかる税金、20.315%が非課税になること!

投資自体は特定口座でも一般口座でも出来ますが、同じことをNISA口座でするだけで、本来かかるはずの税金が非課税になり、それはつまり、投資利益が20%上乗せされるということと同じような意味を持ちます。

NISA口座はどこで作ればいいの?変更したいときは?

NISA口座は1人につき1つのみ開設出来る口座です。

NISAとつみたてNISA、どちらを開設するか選ばなければいけませんし、口座を作る金融機関も選ばなければいけません。

オススメはネット証券会社、とくにSBI証券か楽天証券で作ることです!

その理由は商品の取り扱い本数の多さと手数料の安さ、そして最低積立金額の低さにあります。

つみたてNISAに絞って具体的に見てみましょう。

逆に銀行は取り扱い本数が数本しかありません。

そのため自分の買いたい投資信託が買えなかったり、同じ指標に連動している投資信託の中で信託報酬が最安値のものを選んで買う、といったことが出来なくなります。

つみたてNISAの金融機関を変更するには

NISA口座は作った金融機関によって取り扱い商品本数や、最低積立金額などが変わります。

そのため出来るだけ口座を開設する段階でよく選んで決めたほうがいいですが、金融機関は後から変更することが出来ます。

銀行からネット証券へ、楽天証券からSBI証券へ、など金融機関の変更は、

年に1回可能です。

ただし、1度でもその年NISA口座で買い付けをしていると、10月以降まで変更の手続き自体が不可能になり、そして金融機関の変更は翌年まで出来なくなりますので注意が必要です。

また、その年のNISA口座で買い付けをしていない場合でも、変更手続きが9月30日までに行われなかった場合は、金融機関の変更は翌年になります。

つまりもし年内に変更をしたいと考えるのであれば、その年のうちに1度も金融商品の買い付けをすることなく、9月30日までに金融機関の変更手続きを終わらせる必要があります。

いつでも出来るわけではないので、変更をしたい場合は期日に注意しましょう!

変更する場合の手順としてはこうです。

1、乗り換え前の金融機関に申請して、「勘定廃止通知書」または「非課税口座廃止通知書」を送付してもらう。

(すでにNISA口座で商品を保有している場合は「勘定廃止通知書」、保有してないなら「非課税口座廃止通知書」です。)

2、新しくNISA口座を開設したい金融機関にてNISA口座の申し込み書類を申請し、提出の際に一緒に「勘定廃止通知書」か「非課税口座廃止通知書」を同封する。

1の廃止通知書の発行、送付までに1か月ほどかかり、さらに開設したい金融機関での2の手続きで2~3週間ほどかかるので、変更希望の場合は早めに行いましょう!

その他金融機関変更の注意点は、

・変更前のNISA口座で買い付けした商品を他の金融機関に移動させることが出来ないこと

・変更前のNISA口座で保有してる商品は、買い付けから5年経過したときにロールオーバー出来ないこと

・ジュニアNISAは金融機関の変更が出来ないこと

です!

ロールオーバー、ジュニアNISAについては後日また説明しますね。

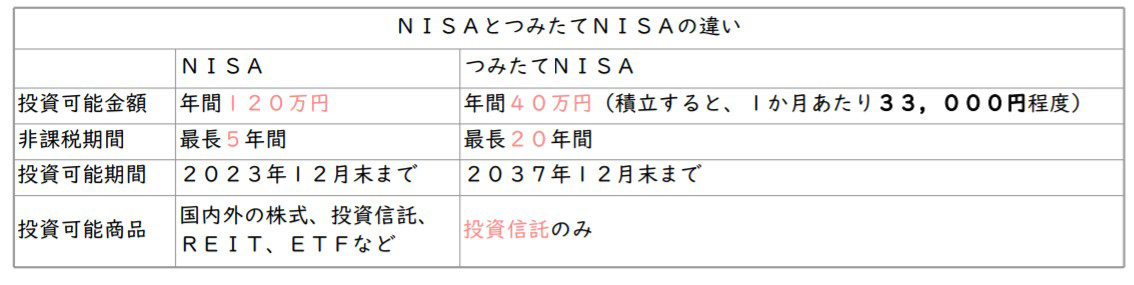

NISAとつみたてNISAはどう違うの?

投資を始めようとしたころ、私はNISAとつみたてNISA、どちらを開設するかすごく悩みました!

違いを検索して調べてみるものの、どっちがいいんだろう?となんだかよく分からず・・・

よく分からないままに、つみたてNISAを開設しました。

同じように悩む方もいるかもしれないので、さくっと言っておきますね!

株の取引など、投資を積極的にやりたい人はNISA、

投資はそこそこでいい、積み立て投資のみでいい、という人はつみたてNISAがいいです!

で、違いをまとめてみます。

非課税期間と投資可能期間というのは、

NISAであれば2023年12月末まで、新規で株や投資信託などの金融商品を買い付けすることが出来て、その時買った金融商品からの配当や売却したときの値上がり益は5年間なら非課税になるということです。

つまり5年以内にその金融商品を売ることが出来れば、税金がかかりません。

つみたてNISAであれば、それが20年間に伸びます。投資信託の成長を20年間もの間じっくりと待つことが出来るのです!

2024年からNISA制度は少し変更になりますが、今のNISA制度では、つみたてNISAは2037年までに新規で買い付けした金融商品がその後20年間非課税で運用出来るということになります。

NISAのほうが投資可能金額も上限が高く、株式やREIT、ETFなど様々な金融商品を買うことが出来ます。

買うタイミングも自由に選べるため、積み立て投資ではない戦略を取ることも出来ます。

ただ非課税期間は5年間と短いため、暴落した場合、回復を待つ余裕がなくなります。

(実際にはNISAにはロールオーバーという選択肢があるため、もう少し非課税期間を長くすることは出来ます。)

NISA口座は利益が出た場合の税金を非課税に出来るというメリットがある反面、

損失が出た場合は損が出たまま売却することになる損切りをすることになるか、非課税のメリットを捨てて、尚且つ最初に買った時よりも多くの税金を払うことになるのを覚悟の上で値上がりを待つ、というつらい2択を選ぶことになります。

つみたてNISAでは出来ませんが、NISAではロールオーバーをすれば、この判断を先延ばしにすることができ、その間に商品が無事に値上がりして利益を出してくれれば問題なく売却することが出来ますが、その場合もロールオーバーした年に投資出来る金額が減ってしまいます。

ここらへんのことは、また次回のNISAについて知ろう!で詳しくお話しします!

つまり、自由に個別株などに投資出来るNISAでは、うまくやれば非課税メリットを存分に活かし、大きな利益を手に入れることが出来ます。

ただし、5年という短い期間で、その商品が値上がりするという確信を持っていないといけないため、つみたてNISAに比べより戦略が必要となります。

だからこそ、投資が好きでいろいろ積極的にやりたい人にはオススメですが、そうでない方にはつみたてNISAがオススメなのです。

またつみたてNISAが初心者にオススメの理由は、

つみたてNISAで買える商品は、金融庁があらかじめ厳しい基準で絞ってくれているものだからです。

NISA口座を作った金融機関により、買える商品の種類は異なりますが、金融庁がつみたてNISAで買うことが出来るとして定めている商品は2020年6月29日現在175本です。

その全てが投資信託と、ETF(投資信託と同じようなもの)です。

投資信託は全体で約6000本近くあるにも関わらず、175本にまで絞り込んでくれているんです!

何故そんなにも買える商品を減らしたのか?というと、それは金融庁が、私たちに長期の積立投資で安定した資産を築いてほしいと願っているからです。

そのため、金融庁は、私たちの資産を減らす可能性の高い商品をあらかじめ除外してくれています。

具体的な基準としては、

・販売手数料や口座管理手数料が0(ETFは販売手数料が1.25%以下)

・信託報酬がかなり安い水準

・毎月分配型ではない

などです。

ちなみに、つみたてNISAで買える商品の中には一部アクティブファンドもあります。

その反面、資産を増やしにくいとされる債券のみの投資信託は除外されています。

また、REIT(不動産のみ)の投資信託も除外されています。

つみたてNISA内でこれらに投資したい場合は、バランスファンドを選ぶしか選択肢がありません。

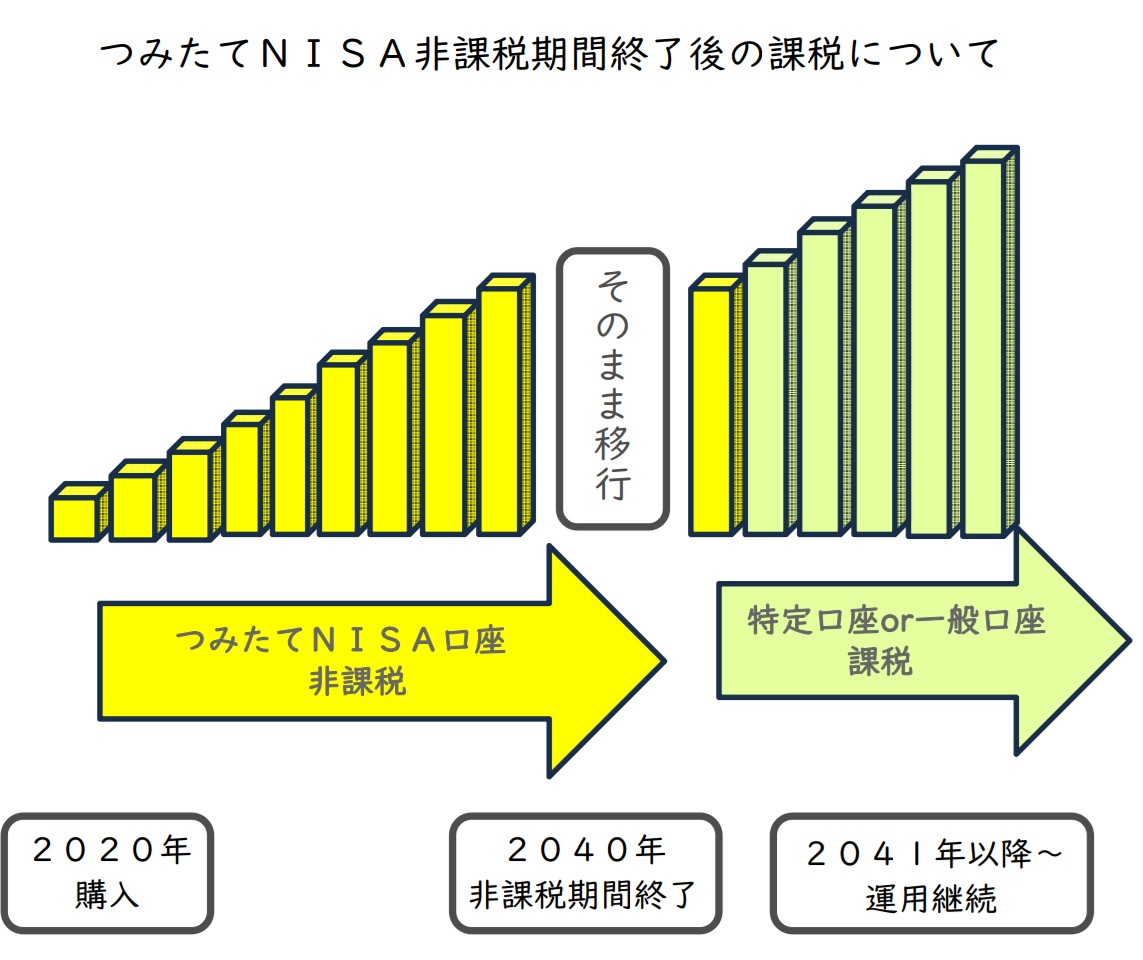

非課税期間が終わるとどうなるの?

NISAとつみたてNISAで、非課税期間の終了が近づいてきた時の選択肢が異なります。

NISA、つみたてNISAの両方で共通することは、

1、非課税期間終了前に売却してしまう。

2、非課税期間終了後に特定口座か一般口座に移されるので、そこでそのまま運用を続ける。

という2つの選択肢です。

一応2つあるのですが、1の「20年間の非課税期間終了前に売却してしまう」、はつみたてNISAの場合特に選ぶ必要はないと考えます。

つみたてNISAでの買い付けから20年たった金融商品を非課税期間内に売却しなければ、自動的に税金のかかる特定口座か一般口座に移されることになりますが、そのとき金融商品は、その時点での価格で買いなおしたものとして移されます。

つまり、非課税期間内に売却をすることが出来なくても、20年間育ててきた資産に課税されることはなく、非課税期間終了後の特定口座か一般口座に移された時点から先の値上がりに関して税金がかかるようになっています。

ですので非課税期間が終わってしまった金融商品に関しては、

必要な時が来たら売却していき、それまでは運用を続ける。というスタンスでいいと思います。

つみたてNISAの注意点!

つみたてNISAにはいくつか注意点があります。

使わなかった非課税での投資金額の枠は、来年以降に持ち越し出来ない。

つみたてNISAは1年間で40万円まで投資することが出来ますが、40万円全額を使いきれなかったからといって、それを来年以降に持ち越して、来年は60万円投資出来る!とかいうことにはなりません。

来年はリセットされて、また40万円までの範囲で投資することが出来ます。

20年間の非課税期間が終了したタイミングで、もし元本割れしているとそれは損失となる。

適切なインデックスファンドを選んでいる場合、20年後に元本割れをしていることはおそらくないと思います。

ただ万が一元本割れをしていた場合は、一般口座や特定口座ではまだ救済策がありますが、NISA口座ではそれがないため、損が出ることになります。

それは、投資信託を売らずに値上がりするまで保有していた場合でも変わりありません。

少し難しいので、詳しくは次回のNISAについてで説明します。

ただやっぱり20年後の元本割れは考えにくいので、あまり意識しておく必要はないと思います。

NISA口座で保有している商品の移動は出来ない。

NISA口座から一般口座や特定口座への金融商品の移動は出来ませんし、NISAとつみたてNISAとの間でも、金融商品の移動は出来ません。

ただし、NISA口座で今まで買い付けしていた金融商品は、その非課税期間5年間や20年間が終わるまで非課税で運用が継続出来ます!

ETFの分配金は、「株式数比例配分方式」という受け取り方を選択している場合のみ非課税になる。

つみたてNISAで買える金融商品は、投資信託は分配金が出ないものが選ばれているため関係ありませんが、ETFを買っている場合だと分配金が出ます。

その時に分配金の受け取り方を選ぶことが出来るのですが、「株式数比例配分方式」という、証券会社の口座に振り込まれる方法を選択している場合のみ、分配金は非課税になります。

(その他の方法はゆうちょや銀行などで受け取る方法です)

スイッチングや分配金の再投資は、非課税投資金額の枠が残ってないと出来ない。

リバランスを行ったり、持っている金融商品の資産配分を変えたいときなどに(株を減らして債券を買うなど)、商品を売却して違う商品に買い替えることをスイッチングといいます。

長期積立投資を行う上でとても大事な行為なのですが、NISA口座ではそれがしにくくなっています。

というのもNISA口座で金融商品を売却したからといって、その金額分非課税投資金額の枠が増えるわけではないからです。

そのため売却しても、非課税投資金額の枠が残っていない限り、NISA口座内で違う商品を買うことは出来ません。

買う場合は特定口座などで買うことになります。

また、ETFを保有していることによって分配金を得た場合も、非課税投資金額の枠が残っていないと分配金再投資は行えません。

ここらへんが、NISA口座の少し使いにくいところです。

2024年から新NISA!つみたてNISAはどう変わる?

今まで説明してきたのは、2023年までのNISA制度についてです!

2024年から、新NISA制度に変更することが決まっていて、大きな変更はNISAでされますが、つみたてNISAも少しだけ変更されます!

新NISA制度でのつみたてNISAの変更点は2037年までだった投資可能期間が2042年までとなり、5年間延長されます。

非課税期間は20年間のままですが、積み立て出来る期間が延びるのは嬉しいですね!

今回はつみたてNISAについて詳しくお話ししていきました。

次回のNISAについてでは、NISAの少し複雑なロールオーバーの制度などについてお話ししていきます。

投資信託での積み立て投資のみをする!という方でNISAを選ばない方でしたら、次回は読まなくても大丈夫です。

両方知るとごちゃごちゃしてしまいますからね。

ただし、NISAのロールオーバーでは見落としいると「こんなはずじゃなかった!」という特徴もありますので、NISAを使う可能性のある方は読んでいただけると嬉しいです。

今回のお話しはこれでおしまいです。