前回はつみたてNISAについてお話ししました。

今回はNISAについてお話ししていきます。

もくじ

・NISAのメリットとデメリット

・非課税期間が終わるとどうなるの?ロールオーバーって何?

・NISAとつみたてNISAの変更方法

・2024年から新NISA!NISAはどう変わる?

・NISAに向くのはどんな人?

NISAのメリットとデメリット

投資の利益に対する税金が非課税になるのはつみたてNISAと一緒です。

では、つみたてNISAと比べたときのメリットとデメリットをまとめてみます。

メリット

1年間に投資できる金額が120万円!

つみたてNISAでは年間で40万円しか投資することが出来ませんので、NISAはその3倍も多く資金を投資に回すことが出来ます。

投資できる金融商品の種類が豊富!

つみたてNISAでは投資信託かETFにしか投資が出来ませんでしたが、NISAでは様々な金融商品に投資することが出来ます。

どんなものに投資することが出来るかというと、

・国内株 ・外国株 ・株の投資信託 ・国内のETF

・海外のETF ・EFN

・JーREIT ・海外REIT ・新株予約権付社債(ワラント債)

などです。

個別株に投資することが出来るので、より大きな利益を狙うことが出来ます。

またNISAで投資出来ない金融商品は、

・非上場株式 ・預貯金 ・債券 ・公社債投資信託

・MMF、MRF ・eワラント

・上場株価指数先物 ・FX ・金、プラチナ

です。

つみたてNISAに比べていろいろ金融商品を選ぶことが出来るのはメリットですね!

非課税期間終了後にロールオーバーするという選択肢がある。

非課税期間終了後にロールオーバーするという選択肢は、つみたてNISAにはなく、NISAにのみあります。

ロールオーバーとは、翌年のNISAの非課税投資金額の枠を使って、本来5年間で非課税期間が終わってしまう金融商品をもう5年間、非課税で保有することを延長出来るという制度です。

この選択肢があるので、5年間保有した金融商品がまだ値上がりが期待できる場合はそのまま保有することも出来ますし、逆に損失が出ているときも決済せずに回復を待つ時間を持てるというメリットがあります。

デメリット

非課税期間が5年間と短い。

つみたてNISAと比べると5年間は短く感じますね!

制度を使って新たに投資出来る期間もつみたてNISAより短い。

2024年から制度が新しくなり、もう少し長くなりますが、今のNISAでは2023年12月末ごろまでとなっています。

つみたてNISAは2037年まで出来ますので、こちらも短いですね。

制度が複雑

非課税期間終了後の措置や、ロールオーバーに関してNISAは少し複雑です。

きちんと認識してから使わなければ、後から「こんなはずじゃなかった・・・」と思ってしまう可能性もあります。

その他

・使いきれなかった非課税投資金額の枠は来年に持ち越し出来ない

・非課税期間終了後に元本割れしていると損失となる

・NISA口座で保有している商品の移動は出来ない

・分配金は「株式数比例配分方式」を選択していないと非課税にならない

・スイッチングや分配金の再投資は非課税投資金額の枠が残ってないと出来ない

などはつみたてNISAと同様にNISAでもデメリットだよ!

非課税期間が終わるとどうなるの?ロールオーバーって何?

NISAでは非課税期間の終了が近づいてきた時の選択肢が3つあります。

1、5年間の非課税期間終了前に売却してしまう。

2、非課税期間終了後に特定口座か一般口座に移されるので、そこでそのまま運用を続ける。

3、ロールオーバーする。

それぞれの選択肢についてお話ししていきます。

1、5年間の非課税期間終了前に売却してしまう。

NISAでは、年間最大120万円分の金融商品を買い付けることができ、それを5年間非課税で運用することが出来ます。

つまり2020年に120万円分の株を買ったとすると、その価格が上がり、2025年までに売ることが出来れば、税金が非課税になります。

順調に値上がりしてくれて利益が出た状態で売却出来れば非課税のメリットを受けることが出来ますが、NISA口座で損失が発生したまま売却する損切りを行うと、他の一般口座や特定口座で損切りをした時に比べて損をすることになります。

NISA口座での運用でなければ、損失が出たとしても、他の口座で利益が出ていたらその利益と相殺して税金を抑えることが出来ます。

ある株で5万円の損を出し、他の違う株で10万円の利益がでた場合、本来なら利益の10万円に対して課税される税金が確定申告を行うことなどにより、

利益10万円-損失5万円=5万円

この5万円に対して課税されるようになります。

これを「損益通算」といいます。

またNISA口座での運用でなければ、損失を翌年以降3年間に渡って繰り越しし、その間に出た利益と相殺して税金を抑える「繰越控除」という方法も出来て損失のダメージを減らすことが出来るのですが、NISA口座ではそれが出来ません。

一般口座や特定口座での運用であれば損失が出ても他で利益が出ていればカバーすることが出来ますが、NISA口座での運用ではそれが出来ないため、損失はそのまま損失となります。

しかし、NISAで運用する場合、特に損失が出ているときは、

この非課税期間終了前に損切りするかどうかは非常に重要な判断となります。

ここで判断を誤れば、元本割れして損失が出ているにも関わらず、売却時に利益が出たものとみなされて税金まで課税されるということが起こり得ます。

それは次の選択肢でお話しします!

2、非課税期間終了後に特定口座か一般口座に移されるので、そこでそのまま運用を続ける。

NISA口座で運用していた金融商品は、5年間の非課税期間終了前に売却するか、もしくはロールオーバーの手続きをしない限り、自動的に本人の特定口座か一般口座に移されます。

このタイミングで金融商品が買った時より値上がりして利益が出ているか、もしくは元本割れして損失が出ているかで、NISAの非課税の仕組みがメリットにもデメリットにもなります。

前回のつみたてNISAの時にもお話ししましたが、非課税期間終了後、金融商品は自動的に特定口座か一般口座に移されることになりますが、その時金融商品は、その時点での価格で買いなおしたものとして移されます。

そのため、非課税期間が終了した時点で金融商品が買った時よりも値上がりしていたのなら、特定口座などに移した時点までの値上がりに対しては課税されず、その後特定口座などで運用を続けた時の値上がりに対してのみ課税されます。

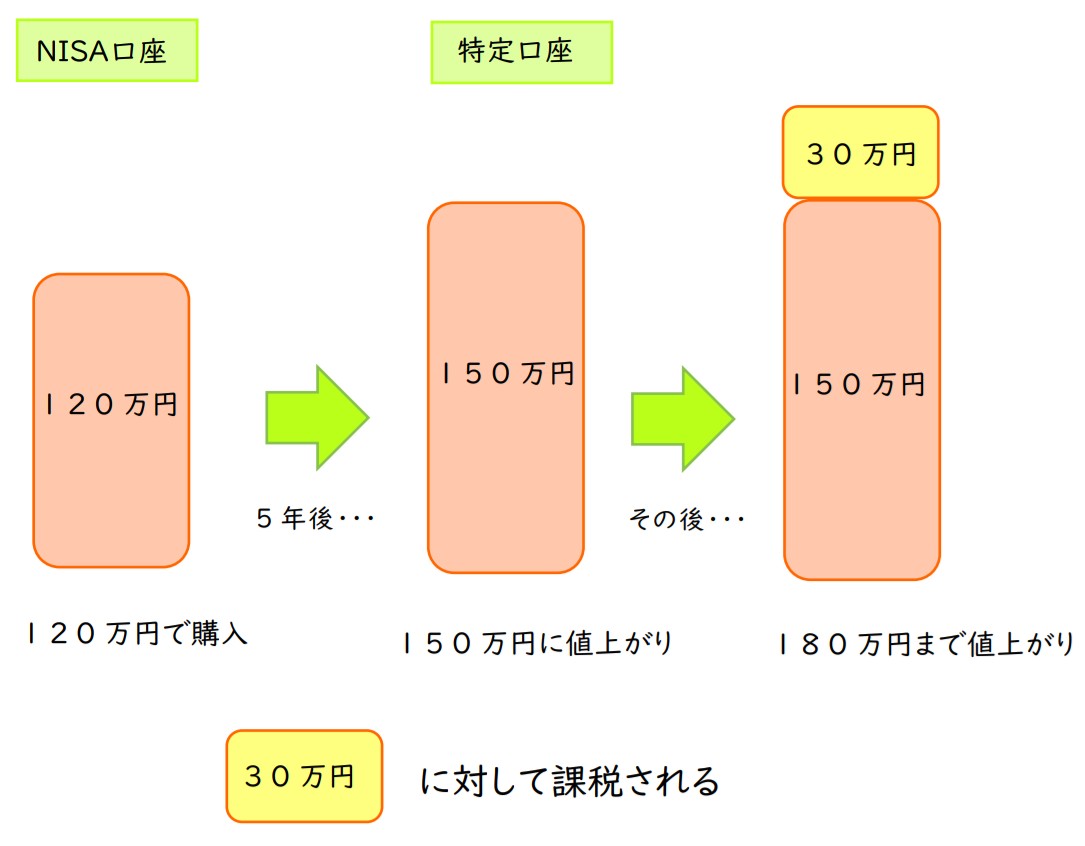

この場合、NISAで120万円で買った金融商品が、非課税期間5年間の間に150万まで値上がりしていて、非課税期間終了後もそのまま運用を続けようと思ったとします。

ロールオーバーをしなければ特定口座などに金融商品は移されますが、その時にその金融商品は150万円で買ったものとみなされるので、150万円より値上がりした分に対して課税されます。

反対に、もし非課税期間が終了した時点で金融商品が買った時よりも値下がりしていたのなら、その値下がりした金額で買ったものとみなされて、その後たとえ元本割れした状態で売却をしたとしても、利益が出たとみなされるので課税されます。

つまり、実際には元本割れでの売却なので損失が出ているにも関わらず、税金も支払うはめになります。

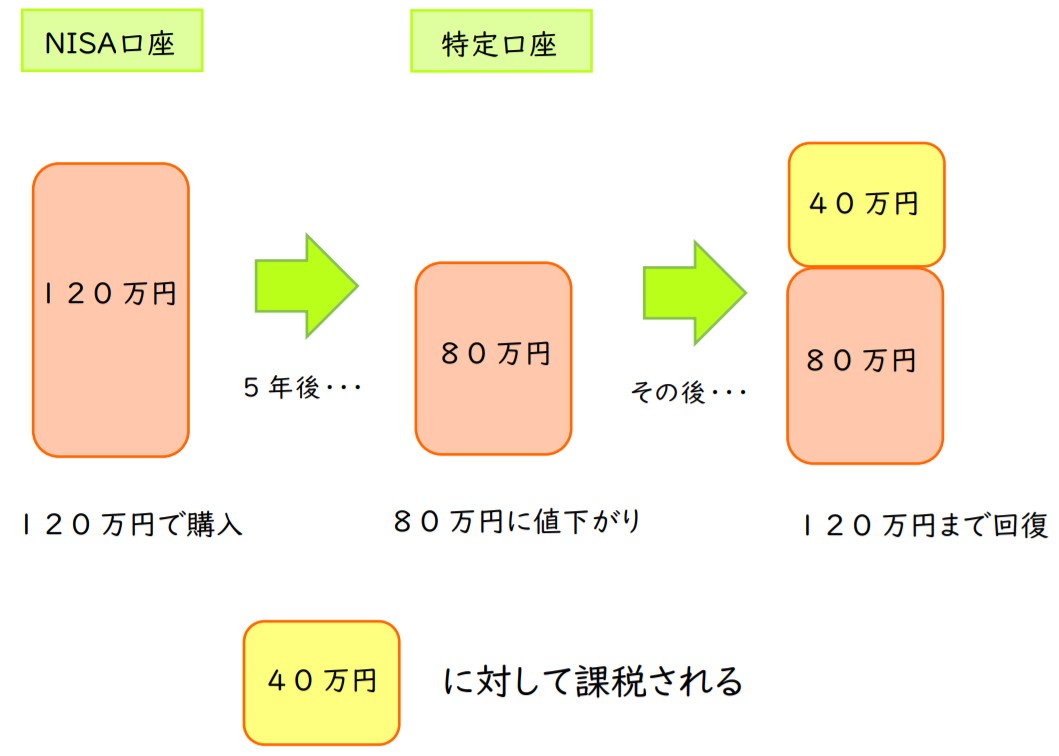

この場合、NISAで120万円で買った金融商品が、非課税期間5年間の間に80万円まで値下がりして元本割れした状態で特定口座に移されています。

この金融商品がその後の運用で、120万円まで戻ってなんとか±0で売却出来たとしても、80万円から120万円までに値上がりした40万円に対しては、利益が出たとみなされるので課税されます。

仮に110万円までしか値上がりをせず、10万円の損失が出た状態で売却をしたとしても、80万円から30万円は上がったとみなされるので、その30万円に対して課税されてしまいます。

これはつみたてNISAの時も同様ですが、投資信託の長期積立投資では20年後の元本割れは考えにくいのでつみたてNISAではさほど心配する必要がありません。

ですのでNISAでは、5年後に値上がりしているかどうかが非常に重要になってきます。

ただし、この損失の確定を先延ばしに出来る方法があります。

それがロールオーバーです。

3、ロールオーバーする

NISAで運用していた金融商品が、元本割れしているけど損失を確定させたくない場合&まださらに長期で保有することによって値上がり益を期待できる場合にはロールオーバーをすることが有効な手段となります。

NISAでは毎年120万円分は非課税で運用できる金融商品を買うことが出来ます。

ロールオーバーとは、非課税期間5年間が終了した金融商品を、その時点での価格で、翌年のNISAの投資金額の枠を使って保有を継続することが出来るという制度です。

今まで運用していた金融商品が120万円よりも低い金額であれば、120万円との差額を翌年新たに投資することが出来ますし、逆に120万円よりも高ければ、翌年は新たに投資することが出来ません。

ただし、120万円を超えた金融商品でもロールオーバーすることは出来ます。

あくまでも翌年投資することが出来なくなるだけです。

ロールオーバーをすれば、翌年からさらに5年間、非課税で運用することが出来ます。

元本割れした金融商品でも、その間に無事に値上がりしてくれれば、損失を出さずに終えることが出来ます。

安定した配当があったり、まだ成長するだろうと思える金融商品に関しても、ロールオーバーすることによりさらにその利益を享受することが出来ます。

便利なロールオーバーですが、行うにはいくつか注意点があります。

現在と同じ証券会社に翌年のNISA口座を持っていないといけない。

ロールオーバーをする場合は、翌年の金融機関の変更が出来ません。また、NISAからつみたてNISAに変更することも出来ません。

現在のNISAをそのまま続ける必要があります。

期限までに手続きを終える必要がある。

ロールオーバーは期限までに手続きを完了させなければ出来ません。

手続きをしなかった場合は自動的に特定口座や一般口座に移されます。

ですのでNISA利用者でロールオーバーを考えている方は期限に気を付けてはやめに手続きをしましょう。

2024年からの新NISAで、ロールオーバーについても少し変更されます。

ただ、従来NISAから新NISAへのロールオーバーは全額可能なので、従来NISA最後の年である2023年に投資した金融商品に関しても、2028年にロールオーバーを選択することが出来ます。

NISAとつみたてNISAの変更方法

NISAからつみたてNISAへ、つみたてNISAからNISAへの変更は、証券会社で手続きをすれば金融機関の変更と同じように行うことが出来ます。

1年ごとの変更も可能です。

本年中に変更をしたい場合、

・9月30日までに手続きが完了していること

が必要となります。

また、

・10月1日以降に手続きを完了した場合

といった場合は変更の反映が翌年となります。

変更前にNISA枠で買っている金融商品は、売却する必要はなく非課税期間終了までは非課税のまま運用出来ます。

2024年から新NISA!NISAはどう変わる?

2024年からNISA制度が大きく変わります。

つみたてNISAは期間が延長されるだけでしたが・・・NISAの変更は複雑です。

新NISAの大きな変更点は、

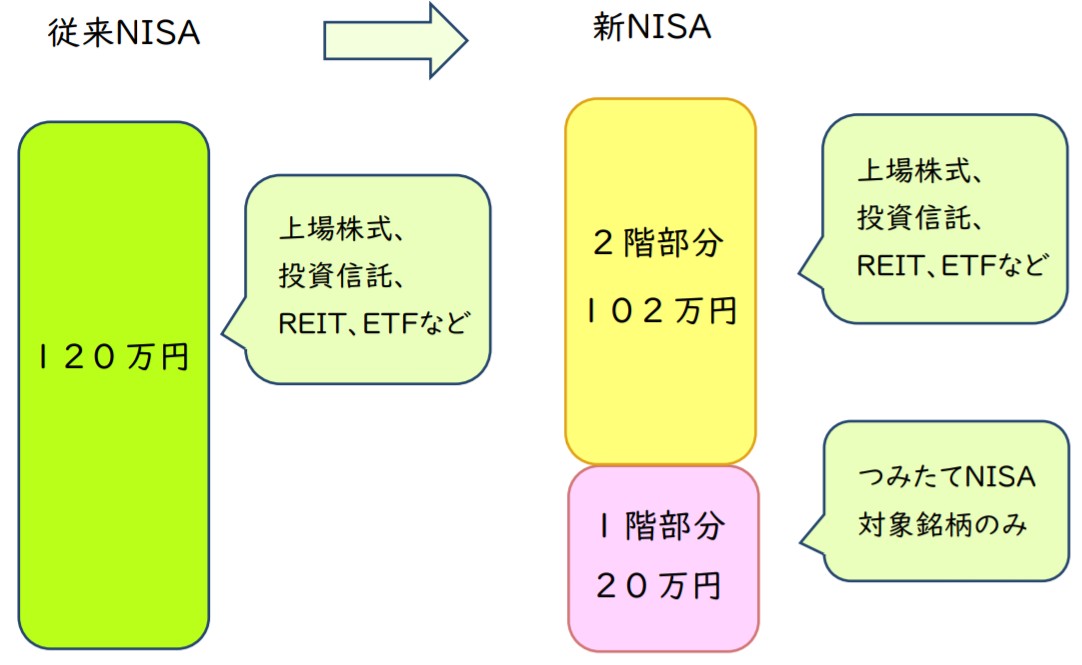

・2階建て仕様になり、原則的につみたてNISA対象銘柄への投資を行っていないと個別株などへの投資が出来なくなる。

・新たに投資出来る期間が2024年~2028年となり、5年間延長される。(非課税期間5年間は変わらない)

・個別株などへ投資出来る金額が年間102万円になる。

・今までの従来NISAから新NISAへロールオーバーすることは出来るが、銘柄が限られる。

ということです。

それぞれについて詳しくお話ししていきます。

2階建て仕様になり、原則的につみたてNISA対象銘柄への投資を行っていないと個別株投資が出来なくなる。

今までのNISAは、年間120万円までは個別株など様々な金融商品への投資が可能、というシンプルな仕組みでした。

新NISAでは、これに少し制限が加わります。

それは、個別株などに投資をするときに、同時に積立投資もする必要がある、ということです。

新NISAでは、年間122万円まで投資することが出来るようになります。

ただし、そのうちの20万円は、つみたてNISA対象銘柄への積立投資にしか使うことが出来ません。

残りの102万円が、個別株などに使える投資金額の枠となります。

ですので、積極的に株などの売買をしたい人にとっては、使える金額が減ってしまうことになります。

この、20万円までの積立投資を1階部分とし、残りの102万での個別株などへの投資を2階部分とした2階建ての仕様になります。

そして、2階部分の個別株への投資を行うためには、まず1階部分の積立投資をする必要があります。

やることは簡単で、つみたてNISA対象銘柄を積立投資設定するだけです。

満額20万円分する必要はなく、少額でも大丈夫です。

そしてこの1階部分で積立した金融商品は、非課税期間5年間の終了後に、つみたてNISAにロールオーバーすることが出来ます。

ですのでこの1階部分で積立した金融商品は、NISAが終わる5年後の2028年以降につみたてNISAにロールオーバーしていくことになります。(ロールオーバーせずに売却でも大丈夫です)

その際は、その年のつみたてNISAの投資金額の枠である40万円を使うことになります。

通常のNISAであれば、非課税期間終了時の価格でロールオーバーされるため、値上がりしていればそれだけその年のNISAで使える投資金額の枠が減ることになるのですが、この場合のロールオーバーは、最初に買った金額ですることが出来ます。

つまり最大でも、20万円です。

残りの金額はその年のつみたてNISAで新たに投資することが出来ます。

また、この1階部分である積立投資をせずに、2階部分の個別株などへの投資をすることも一応可能です。

今までNISAを利用してきた人や、上場株式などへの投資をしたことがある人は、証券会社に届け出をすれば、2階部分のみを使うことが出来ます。

ただしその場合も、投資出来る金額は年間102万円までですし、投資出来るのは個別株のみとなり、株式の投資信託や、ETF、REITなどに投資をすることが出来なくなるというデメリットがあります。

新たに投資出来る期間が2024年~2028年となり、5年間延長される。

今までの制度だと2023年にNISAで投資した金融商品がロールオーバー出来ませんでしたが、新NISA制度が出来たため、2023年に投資した金融商品についてもロールオーバーすることが出来るようになりました。

また非課税期間5年間は変わらないものの、こちらも投資出来る期間が延びるのは嬉しいですね!

今までのNISAから新NISAへロールオーバーすることは出来るが、銘柄が限られる。

NISAから新NISAへは全額ロールオーバーすることが出来ます。

ただし、銘柄が限られます。

レバレッジが効いている投資信託や、上場株式のうちの整理銘柄・管理銘柄は新NISAへロールオーバーすることが出来ません。

ですのでそれらに関しては、今のNISAの非課税期間が終わる時点での売却か、特定口座や一般口座に移して運用ということになります。

整理銘柄や管理銘柄は、上場廃止が決まった株や決まりそうな株のことだよ!

NISAに向くのはどんな人?

NISA制度は少し複雑ですね。

結局NISAが向くのはどんな人かと言うと、

・投資が好きな人

・積極的に個別株などに投資したい人

・まとまった金額を一気に投資したい人

などです!

よく理解し考えて自分に合った方を選びましょう。

最後にNISAの活用方法について面白かった本を紹介します。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1ca9679c.6daee68d.1ca9679d.1f79ac2a/?me_id=1213310&item_id=19684530&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3844%2F9784866363844.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

投資を教えているFPさんや、資産を築いている個人投資家の方などがNISAを使ってどのように、どんな銘柄を運用しているかを垣間見ることが出来ます。

NISAの使い方の参考になる本です。

今回のお話しはこれでおしまいです。